気候変動リスクへの対応

当社グループは、気候変動リスクへの対応を強化するため、2021年10月に「気候関連財務情報開示タスクフォース(TCFD※1)」の提言に賛同しました。2022年5月には、取締役会での決議を経て、2050年までに当社グループ全体でのCO2排出量実質ゼロを目指すカーボンニュートラル目標を設定するとともに、2030年までのCO2排出量削減目標を設定し、気候変動への対応を推進しています。

(注1) TCFD(Task Force on Climate-related Financial Disclosures)G20からの要請を受けて、大手企業、信用格付機関など世界中の幅広い経済部門と金融市場のメンバーによって構成された民間主導の特別組織のことで、気候変動によるリスク及び機会が経営に与える財務的影響を評価し、ガバナンス、戦略、リスク管理、指標と目標について開示することを推奨しています。

気候関連財務情報開示タスクフォース(TCFD)提言への対応

当社グループは、TCFDが提言する情報開示フレームワーク(気候変動のリスク・機会に関するガバナンス、戦略、リスク管理、指標と目標)に沿った開示を行っています。

ガバナンス

2020年に取締役会で決議した7つのサステナビリティ重要課題の中で、「環境負荷の低減」を課題として設定するとともに、2024年度からの「中期経営計画2026」においても、引き続き「気候変動」を当社グループが解決に貢献すべき社会課題の1つとして設定しました。

気候変動リスクは、リスク管理委員会において重点リスクの1つとして位置付けていますが、2024年度からは社長を議長とするサステナビリティ委員会において、気候変動問題のみならず他の非財務リスクとともに、当社グループの事業機会の創出にもつながると捉え、重点的に対応を議論しています。

サステナビリティ委員会で議論した内容などについては、年に2回取締役会で報告を行い、取締役会の監督、指示の下で取り組みを推進しています。

戦略

世界的な気候変動対応として2016年11月に発効した「パリ協定」では、世界の平均気温上昇を産業革命以前に比べて2℃より十分低く抑え、1.5℃以下に抑える努力が求められています。そのため当社グループはパリ協定に沿った長期的な計画を策定して対応しています。

各シナリオにおけるリスク評価

気候変動は当社グループの事業活動に大きな影響を与える可能性があります。想定される2つのシナリオで、リスクと機会の分析を行いました。

- ① 1.5℃(気候変動対策が実施され、気温上昇が抑えられる世界)

- ② 4.0℃(効果的な対策が実施されず、気温上昇が進行する世界)

| 定 義 | ||

|---|---|---|

| 大 | 事業への影響が重大で、事業戦略の見直しが必要 | |

| 中 | 事業への影響は限定的で、将来的な対応が必要 | |

| 小 | 事業への影響は軽微 | |

| 期 間 | ||

|---|---|---|

| 短 期 | ~2026年(中期経営計画最終年) | |

| 中 期 | ~2030年(カーボンニュートラル中間目標時点) | |

| 長 期 | ~2050年(カーボンニュートラル最終目標時点) | |

| シナリオ (リスク・機会) |

内容 | 影響度 | 期間 | |||

|---|---|---|---|---|---|---|

| 短 | 中 | 長 | ||||

| 1.5℃ | リスク | 【電力価格高騰・再エネ価格高騰】 電力価格・再エネ価格が高騰し、製造コストが増加 | 大 | ● | ● | |

| 【炭素税】 日本国内・海外関係会社の炭素税が高騰し、税負担が増加 | 中 | ● | ● | ● | ||

| 【開発コスト・技術開発遅延】 技術開発スピードが追いつかず、売上・利益が減少 | 大 | ● | ● | ● | ||

| 機会 | 【メカトロ】 顧客生産設備の電動化、省エネ製品、電機・制御・減速一体型製品、極低温・超電動 | 小 | ● | ● | ● | |

| 【IM】 顧客生産設備の電動化、省エネ製品、パワー半導体設備 | 小 | ● | ● | ● | ||

| 【L&C】 建機・物流システムの電動化、森林資源への投資 | 中 | ● | ● | |||

| 【E&L】 バイオマス発電、燃料転換、蓄電市場拡大、バイオマス燃料 | 大 | ● | ● | |||

| 4.0℃ | リスク | 【製造拠点被害・移転】 災害甚大化による設備復旧コスト・海面上昇などによる設備移転 | 大 | ● | ● | |

| 機会 | 【L&C】 災害復興向け機械・設備 | 小 | ● | ● | ● | |

| 【E&L】 災害に強い公共インフラ・施設 | 中 | ● | ● | |||

製品を通じたCO2排出量削減に向けた事業機会とリスク

当社グループは、Scope3で最も排出量の多い製品使用時CO2(カテゴリ11)について、2030年までに2019年度比30%の削減を目指しています。

また、当社グループのCO2排出量削減にはカウントできないものの、社会全体のCO2排出量削減に貢献できる製品について、広義のCO2削減貢献製品と定義して、顧客の生産活動での電化支援や納入機の燃料転換支援、蓄電システム事業の拡大などの対応を進めます。

当社グループは、これらの狭義のCO2削減製品と広義のCO2削減に貢献する製品の提供を通して、脱炭素社会の実現に貢献します。

| 重点投資領域 | 基盤事業領域 | ||

|---|---|---|---|

| 電機制御/ロボティクス・自動化 | 半導体・先端技術コンポーネント | ギヤビジネス | |

| 強み | ・ 幅広い製品ラインナップを活用したモジュール・システム提案 ・グローバル販売ネットワーク |

・半導体グローバルトップからの強い信頼 ・先進的な高精度技術 ・顧客アプリケーションに対する深い知見 |

・幅広い製品ラインナップと高品質 ・各種産業分野に広がる顧客基盤 ・グローバル製造・販売ネットワーク |

| 外部環境/ 事業機会 |

・ エネルギー価格と環境規制で省エネ化・高効率需要の増加 ・人手不足、 人件費高騰で協働・サービスロボット、AMR需要の増加 |

・生成AIやパワー半導体など新しい需要拡大、それに伴う装置ごとの需要変化 ・省エネ化 |

・コンポーネント販売からシステム提供へ市場要求変化 ・老朽化設備の保全・改修需要堅調 |

| ・サーボ・高効率モータ対象のアプリケーション拡大 ・欧州以外の地域への販売展開 |

・半導体の微細化・三次元実装加速により精密位置決め装置、真空ロボット需要拡大 ・医療向けシステムにおける省エネ、省ヘリウム対応の需要の増加 |

・パッケージモジュール、保全ソリューション需要拡大 ・新興国市場エンドユーザ拡大によるドロップイン需要増加 |

|

| リスク/課題 | ・開発遅延による市場参入機会損失 | ・グローバルサービスおよびS/C拡充・強化遅れによる機会損失 ・米国関税政策によるS/Cリスク ・米中輸出規制による供給制約 |

・米国関税政策によるS/Cリスク ・資材価格高騰による価格競争力低下 |

| 重点課題 対応策 |

・グループ内協業の加速 ・販売地域の拡大 ・特定アプリケーション向け拡販 |

・次世代機開発の強化と米国評価・開発センター活用 ・省エネ対応の冷凍機システム拡販、省ヘリウム対応の加速冷却ソリューションの拡大による競争優位維持 |

・機種統廃合と価格改定による収益力強化 ・市場ごとの生産、供給能力強化 ・インストールベースビジネス強化 |

| 重点投資領域 | 基盤事業領域 | ||

|---|---|---|---|

| 半導体関連 | 先端医療機器 | プラスチック加工機械 | |

| 強み | ・先端プロセスに対応できる応用技術力 ・柔軟なカスタマーサポートサービス対応 ・イオン注入とレーザアニール相互に補強された顧客チャネル |

・次世代陽子線治療システム導入によるプレゼンス向上 ・ BNCTシステムの大電流化による深部がんへの適用範囲拡大 |

・成形不良率の低減や省エネを実現する高い技術力 ・顧客の困りごとを解決する高い組織力 ・多様なニーズに応える機種展開 |

| 外部環境/ 事業機会 |

・生成AI関連が半導体需要を牽引するが、それ以外の市場では需要の回復が鈍く、顧客設備投資に遅れ ・2025年後半からプラス成長回帰を予測 ・中国市場は変わらず最大市場であるものの米国による関税などブロック化のリスク |

・日本・アジアを中心に案件計画活況も、コスト高騰により案件延期傾向 ・BNCTシステムは高い関心が維持され、国内/海外で規格、ガイドラインの制定が進行中 |

・政府の景気刺激策による中国市場の需要回復も他地域は需要低迷が続く ・欧州市場は自動車市場縮小の影響継続により需要低迷長期化、アジア製電動機の進出により競争激化 |

| ・ 新規素材・プロセス開発による適用機種の拡大 ・プロセス先端化によるレーザアニー ル需要増加 ・グローバルトップユーザーとのプロ セス開発 |

・放射線治療における適用疾患部位の拡大 ・新興国の医療インフラのさらなる整備、先進国での医療高度化 |

・最終製品の軽量化やカーボンニュートラルに貢献する製品の需要増加 ・電動化の進行による市場機会の拡大 |

|

| リスク/課題 | ・半導体プロセスの技術変革に対する開発投資の継続とスピードアップ ・半導体市場の回復が想定より遅れる可能性 |

・建築コスト高騰による案件の延期、消滅 ・固定式ガントリーを用いた競合製品の台頭 ・適用範囲の早期拡大 (脳腫瘍・髄膜腫など) |

・米国による相互関税政策が市況へ与える影響 ・需要低迷下における価格競争の激化 ・欧州市場の縮小とアジア製成形機 |

| 重点課題 対応策 |

・差別化商品の開発による競争力強化 ・イオン注入とレーザアニールとの事業統合によるシナジー創出 ・LASSE社のチャネルを通じたグローバル展開強化 |

・陽子線治療システム(超電導型)、BNCTシステム(次世代大電流型)の拡大戦略、実行 ・核医学治療分野(内用療法など)の開発促進 |

・機種整理と業務プロセス変革 ・Demag社の構造改革実施による収益性改善 |

| 重点投資領域 | 基盤事業領域 | ||

|---|---|---|---|

| ロボティクス・自動化 | 建設機械(油圧ショベル、建設用クレーン) | 物流機械(産業用クレーン、物流システム) | |

| 強み | ・セグメント内で共通する要素技術を他機種で展開可能 ・グループ内バリューチェーンによる要素技術開発 |

・直接サービスによる手厚い対応に対する顧客評価 ・性能品質で差別化された高付加価値製品とブランド |

・すり合わせによる高度なエンジニアリング能力 ・先進的かつ高度な遠隔、自動化技術 ・きめ細かい高付加価値サービスの提供 |

| 外部環境/ 事業機会 |

・カーボンニュートラル対応への要求大 ・生産性向上、安全、省人化ニーズの増加 |

・国内需要は底堅い ・北米需要は2025年下期以降に回復見込 |

・ 産業用クレーンの更新需要継続 ・ 物流効率化需要は堅調 |

| ・電動建機やICT 建機の使用や購入に対する政府支援 ・AI技術の進展 ・バッテリー技術の進化 |

・工事の安全性向上、コスト削減、工期短縮の要請 ・建設現場での慢性的な労働力不足・労働者の高齢化 ・ゼネコンのカーボンニュートラル取り組み加速 |

・カーボンニュートラル取り組み(電炉化/再エネ化)加速 ・ 労働人口減少による多様なニーズ(自動化、労働環境改善など) ・ 物流搬送における効率化(省人・省スペース) |

|

| リスク/課題 | ・機能安全、セキュリティ対応 ・AIスタートアップの参入やゼネコンとの協業 ・共通プラットフォームの開発・利用による高品質・高効率な開発 ・内製差別化要素技術の確立 |

・価格競争激化(低価格製品の上位市場参入) ・グローバルな政治動向が S/Cに影響 |

・資機材高騰による設備投資減速、延期 ・低価格海外メーカーの参入(物流システム) |

| 重点課題 対応策 |

・セグメントに開発センタ―整備 ・共通技術(電動化・遠隔、自動化・DX)開発促進 |

・新機種投入による差別化と収益性の改善 ・横須賀製造所などの活用による最適生産体制の構築 |

・産業用クレーンの遠隔、自動化展開 ・DX活用(SIRMS)によるサービス高付加価値化 |

| 重点投資領域 | 基盤事業領域 | ||

|---|---|---|---|

| カーボンニュートラル事業 | 再エネ促進事業 | 発電ボイラ | |

| 強み | ・各要素技術に特化した高効率化技術 ・豊富なエンジニアリング経験に基づくEPC能力 ・大型構造物製造で培ったモノづくり力と品質力 ・長年の維持管理運転業務で蓄積したO&Mノウハウ |

||

| 外部環境/ 事業機会 |

・気候変動リスクによる脱炭素政策強化の流れは顕著 ・CO2分離回収およびその利用に関する技術開発と基盤整備が進む |

・再生可能エネルギーの活用と資源の循環利用促進に向け、政策および官民資金動員計画は促進 ・それに伴う各種投資計画検討も加速の方向 |

・化学、水処理に関しては、需給バランスの不安定さは残るものの市況は好転の兆し ・国内外ボイラ市況は、EUインフレ長期化、バイオマス燃料価格の高騰などの影響を受け減速 |

| リスク/課題 | ・技術開発・協業体制構築の遅れ ・炭素事業推進モデルの整備停滞 ・洋上風力発電の導入計画遅れ |

・市況低迷下での安定受注 ・規制や外部環境変化に伴う需要変化への対応 |

|

| 重点課題 対応策 |

・CO2分離回収の実証完了 ・CCU、ガス化技術の確立 ・カーボンネガティブ技術実証 ・地域連携カーボンマネジメント事業検討への参画 |

・LAES実証設備の商用運転開始と事業モデル構築推進 ・洋上風力基礎構造物事業化に向けた営業力強化によるS/C早期構築・生産体制整備 |

・ボイラ燃料転換改造提案の推進 ・セグメント内ビジネスユニット間の連携とリソース拡充によるサービス事業強化 |

リスク管理

気候変動リスクは全社リスクマネジメントプロセスの中で管理されています。

指標と目標

当社グループは、2050年までに当社グループ全体でカーボンニュートラルの実現を目指すことを取締役会で決議するとともに、その実現に向けて2030年までのCO2排出量の削減目標を設定しました。当社グループでは、温室効果ガスの中でも特に発生量の多いCO2を重点対策の対象に定め、CO2排出総量の削減目標を設定しました。なお、 Scope1~3はGHGプロトコルに準じて算定しています。また、開示データはビューローベリタス社にて第三者検証を受けています。

・2050年までに当社グループ全体でカーボンニュートラルの実現を目指す

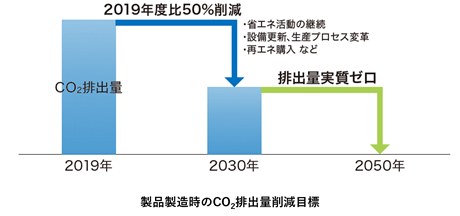

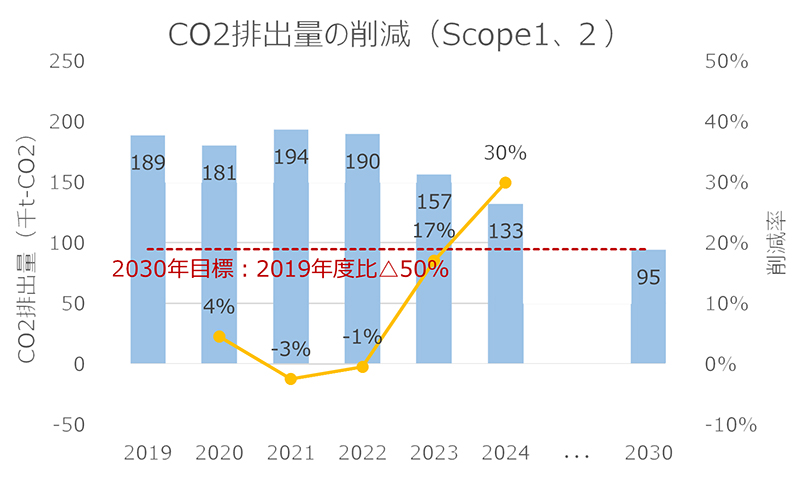

・Scope1,2 製品製造時のCO₂排出量削減:2030年までに50%削減(2019年度比)

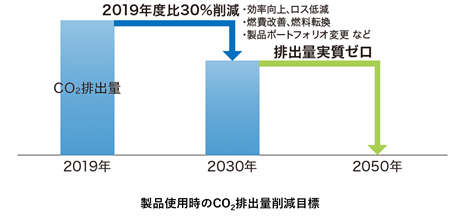

・Scope3(カテゴリ11) 製品使用時のCO₂排出量削減:2030年までに30%削減(2019年度比)

製品製造時のCO2排出量の削減(Scope1、2)

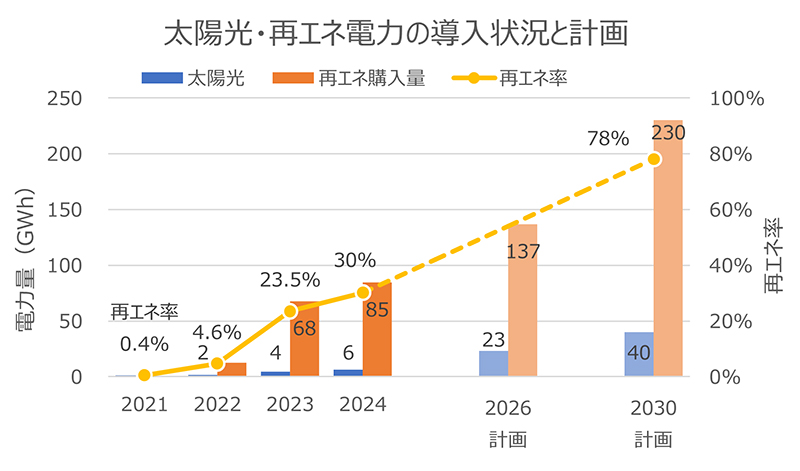

事業活動におけるCO2排出量の削減に向けて、既存の省エネ施策を継続的に実施、強化するとともに、太陽光発電設備の設置の他、2022年度より再生可能エネルギーの調達を開始しています。

2024年度の排出量は、既存の省エネ施策を継続的に実施することと併せ、太陽光発電設備設置や再エネ電力購入を行ったことにより133千t-CO2(2019年度比▲30%)となりました。

今後も計画的に太陽光発電の導入と再エネの購入を進めます。また、2023年度からインターナルカーボンプライシング(ICP)制度を導入し、部門ごとのCO2排出量に応じて費用を配賦しています。自部門のCO2排出量に対するコストを見える化することでCO2排出量削減活動の加速を図り、脱炭素化設備への投資促進につなげていきます。

- 製品製造時のCO2排出量(Scope1,2)(単位:千t-CO2)

| 指標 | 単位 | 基準年度 (2019年度) |

2021年度の実績 | 2022年度の実績 | 2023年度の実績 | 2024年度の実績 |

|---|---|---|---|---|---|---|

| 製造時のCO₂排出量(Scope1,2) | 千t-CO2 | 189 | 194 | 190 | 157 | 133 |

排出量削減の取り組み

当社グループは、削減目標達成のために、再生エネルギーによる調達比率を高める計画です。

【太陽光発電設備の導入】

2030年までに40GWhの太陽光発電設備の導入を目標に、中期経営計画2026では30億円の設備投資を計画しています。

また2025年4月に完成した技術研究・創発棟 Cs’-Lab+では、ZEB Ready認証取得を目指しています。

【再エネ電力の購入】

削減目標達成のために、計画的な再エネ電力の購入をグローバルに展開しています。2024年度の購入量は85GWhで、太陽光発電を含めた再エネ率は30%となりました。

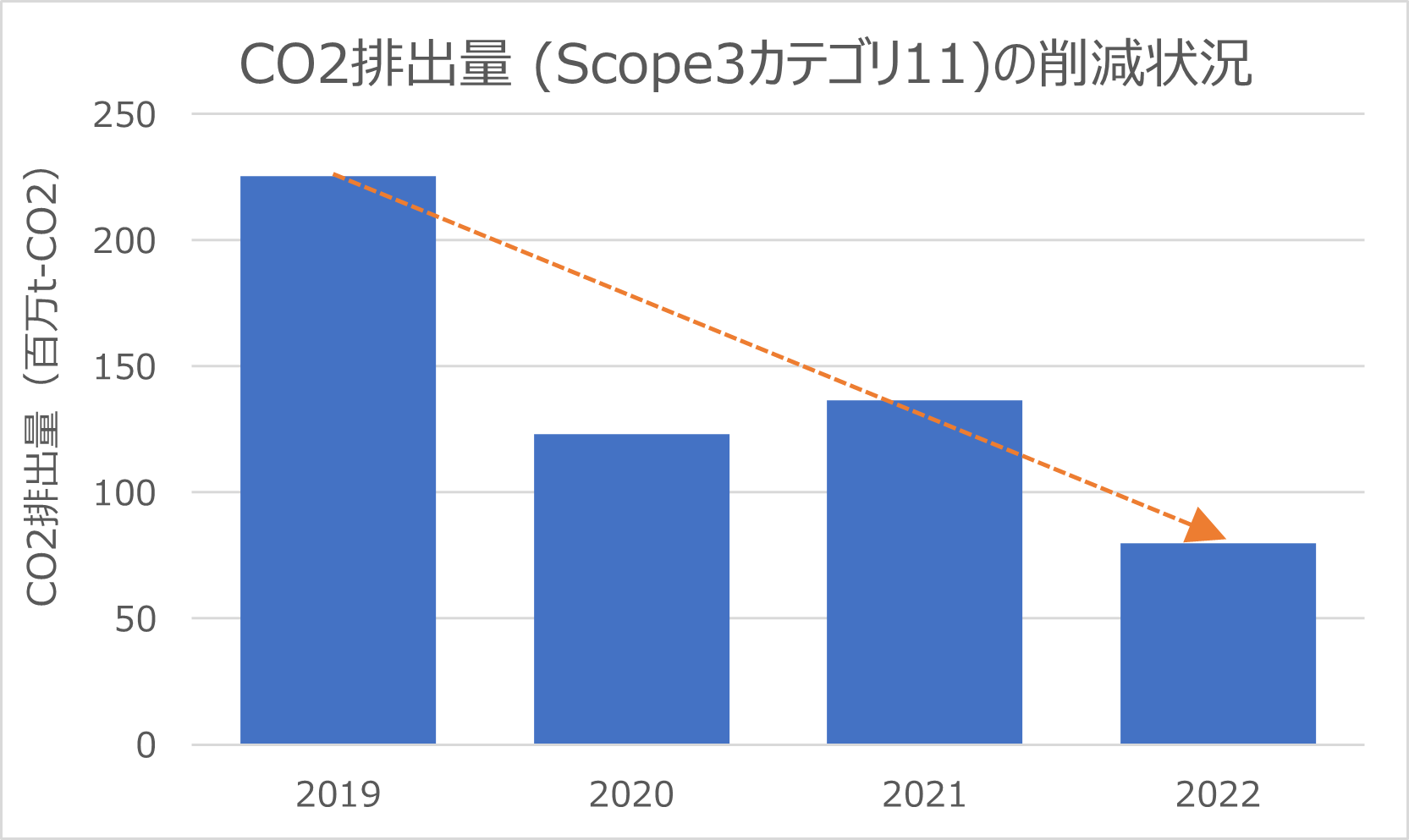

製品使用時のCO2排出量の削減(Scope3カテゴリ11)

2024年度のScope3カテゴリ11は66百万t-CO2となりました。

石炭専焼ボイラの引き渡し減少により大幅な削減を継続していますが、2030年に向けて事業伸長による排出量の増加が見込まれています。引き続き脱炭素社会に貢献する製品開発に努めます。

グループ横断的な取り組み

2025年1月にカーボンニュートラルプロジェクトを発足しました。気候変動に対する各事業部門の意識を高め、より一層スピードを上げて目標達成を目指します。

- ● プロジェクトでの検討課題

- Scope3 Cat.11削減施策の具体化

- Scope3 Cat.11のセグメント別削減目標の設定

- 投資計画

環境中期計画における気候変動対応に関する目標

当社グループは、地球環境保全や循環型経済活動が企業の社会的責任であるという認識のもと、3年ごとに策定する環境中期計画の中で直近3年間の目標を定め、環境負荷軽減活動を行っています。詳細は環境経営ページをご参照下さい。